経済産業省が策定した「キャッシュレス・ビジョン」より

経済産業省が策定した「キャッシュレス・ビジョン」より

家電量販店や通信キャリアなどでおなじみのポイントサービス。スーパーやドラッグストアをはじめとした小売業界は、ポイント業界といっても過言ではない。貯めたポイントは、現金の代わりに支払いに使うだけではなく、別のポイントやプレゼント賞品などに交換することも可能。ポイントを使って少額の投資信託を購入する「ポイント投資」にも注目が集まっている。

クレジットカード・電子マネー払いで、ポイントは重ねて増やせる

買い物時に、クレジットカードやデビットカード、電子マネーなど、非現金決済サービスを利用して支払うと、店舗独自のポイントまたは共通ポイントサービスのポイントに加え、決済したカードのポイントが貯まり、場合によってはポイントの二重取り、三重取りができる。キャンペーン期間中に一定金額以上をカード決済すると、期間限定ポイントがプレゼントされる、おトクなキャンペーンも頻繁に行われている。

共通ポイントサービスの定義は定まっていないが、(1)リアル店舗(街ナカ)とオンラインショップの両方で使える、(2)ポイントサービス加盟店のジャンルが幅広い、(3)キャンペーンやアンケート回答などでポイントをゲットできるといった条件を満たすものに限ると、Tポイント、Pontaポイント、楽天スーパーポイント、dポイント、JREポイントの五つ。この中で最後発のJREポイントは、JR東日本グループのポイントサービスで、2017年12月からSuicaポイントと統合し、一気にポイントが貯まる店舗・サービスが増えた。

さらにJREポイントは、今年6月から、クレジットカードの「ビューカード」の「ビューサンクスポイント」とも統合。通常店舗でビューカード決済をするとJREポイントが貯まるようになった。Suicaは、交通系電子マネーともいわれ、FeliCa搭載iPhoneやAndroidで使える「モバイルSuica」は、Suica利用可能エリア居住者にとって非常に身近な存在。鉄道や駅ナカ店舗、使えるシーンも多く、利便性はとても高い。今後、ますます存在感が高まりそうだ。

自然にたまっていくポイントは、お試し投資にぴったり!

店舗独自のポイントだと、その店舗でしか使えないため、利用頻度が少ないと「もらい損」となってしまうが、共通ポイントサービスならば貯めたポイントを使いやすい。例えば、楽天グループの楽天証券で口座を開設すると、貯まった楽天スーパーポイントで好きな投資信託を購入できる。元本割れのリスクがある投資をもっと身近にしたいという意欲的な試みといえるだろう。

ドコモも今年5月から、dポイントを利用して投資体験ができるポイント投資サービスを開始した。dアカウントがあれば、本人確認やマイナンバー登録などの手続きをせずに、最低100ポイントから100ポイント単位で運用を始められ、ポイントを増やせる。こうした「ポイント投資」は、共通ポイントサービスの差異化ポイントになっている。

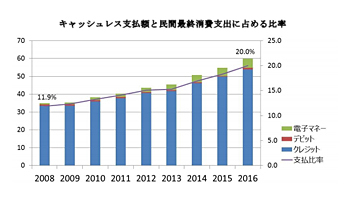

2025年キャッシュレス決済比率4割を目指し、産官民が連携へ

政府は、17年6月に閣議決定した「未来投資戦略 2017」で、通過点となる目標として「キャッシュレス決済比率を倍増し、2027年までに4割程度とすることを目指す」としている。さらに今年4月、経済産業省は、産学官からなる「キャッシュレス推進協議会」を設立し、「キャッシュレス・ビジョン」を公表。キャッシュレス決済比率40%の目標を、招致活動を行っている「2025年大阪万博」に向けて、25年に前倒しすると宣言した。

長年の習慣となっている現金払いはやめられないというなら、まずは、コンビニ限定で「現金払い」をやめてみよう。カードとスマートフォン、どちらが使いやすいかはケースバイケースだが、どのコンビニチェーンも多くの電子マネー・カード決済に対応しているため、どれか一つ、選べばすぐに試せるはずだ。

1ポイント1円相当でも、積み重ねれば万単位になり、決して無視できない金額になる。小売業でポイントカードの仕組みを店舗で初めて導入したのはヨドバシカメラ。今のポイントサービスの隆盛と、官民挙げたキャッシュレス決済推進の機運を考えると、常時10%以上の大幅ポイント還元で集客を図った、カメラ系家電量販店が果たした役割は大きい。(BCN・嵯峨野 芙美/ファイナンシャルプランナー)