もはや忘れかけている独身時代の旧姓での銀行口座など、10何年も放置している銀行口座ってありませんか?

普段使っていないから一体いくら入っているかも分からなくて、せめて残高だけでも見ようとATMへ行くと「このカードは使用できません。窓口へご相談ください」とエラーが・・・銀行窓口に行く時間もなく結局放置してしまっているという、いわゆる「休眠預金」が1つや2つあるという家庭も多いかもしれません。

そんな休眠預金の口座を見つけてしまったらどうすればいいのでしょうか?

注意点と対処法を紹介していきます。

休眠預金とは

2018年1月施行の「休眠預金等活用法」という法律により、10年以上取引つまり入出金などお金のやりとりが行われていない預金は休眠預金になります。

2017年は、約1270億円が休眠預金として発生しました。うち約44%は持ち主へ払い戻されましたが、残った700億ものお金がそのまま残っているのです。莫大な金額ですね。

対象は普通預金・定期預金・積立定期預金などで、財形貯蓄や外貨預金は対象外です。

いきなり休眠口座になってしまうの?

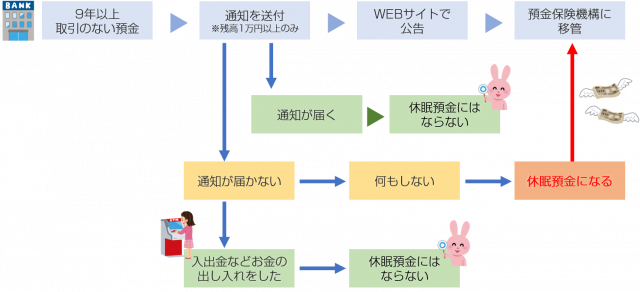

残高が1万円以上ある口座は、取引がなくなってから9年以上経つと、金融機関から原則事前に郵送もしくはメールで通知が送られます。

通知を受け取れば休眠預金になりませんが、引っ越しなどで住所が変わった等、郵送された通知が届かないで金融機関に戻ってしまうと最後の取引から10年後には休眠預金になってしまいます。

しかし、1万円未満の預金についてはそもそも通知がこないので、最後の取引から10年が経つとそのまま休眠預金となってしまいます。

「何もお知らせが来ないから大丈夫だわ~」と思っていると、いつの間にか休眠預金になっているかもしれません。

また、金融機関によっては通帳記帳だけでは取引に該当しないこともあるので注意しましょう。

関連記事