キッズ・マネー・ステーション認定講師、ファイナンシャルプランナーの髙柳万里です。

『老後2000万円不足問題』が各メディアで話題となりました。国会前のデモでは、多くの参加者が「普通に暮らせる年払え」「2000万はためられない」等のプラカードを掲げて怒りの声をあげていましたが、そもそもなぜこのような事態になったのでしょうか。

1.なぜメディアで炎上したのか

金融庁が2019年6月3日に発表した、金融審議会市場ワーキング・グループ報告書『高齢社会における資産形成・管理』は、長寿化に備えて蓄えである資産寿命を延ばすことを提言したものでしたが、年金収入のみの無職の高齢夫婦について毎月の赤字額は約5万円等と明記されており、ほとんどの新聞やテレビ等のメディアがそれを受けて、『老後20~30年生きるには1300万~2000万円の蓄えが必要』という趣旨の内容で報道しました。

この「2000万円」という数字に大きなインパクトがあった為、折しも参議院議員選挙を控える中、野党はこのニュースをこれ幸いと政治利用し、「2000万円を自分で準備しろというのか?」「年金制度が100年安心というのは嘘だったのか!」と与党を責め立てました。

対して与党内からの「報告書は評価に値しない」「国民に誤解を与えた」といった声を受け、麻生金融担当相は報告書の受け取りを拒否。

この政争に乗じて更にメディアは騒ぎ立てる結果となりました。

最終的には、金融庁は2019年9月25日の金融審議会総会において、批判を浴びた報告書の「撤回」を決定しました。

こうした報告書をめぐる一連の騒動を見ていて、はたして報告書を本当に全て読んだうえでの報道だったのか、甚だ疑問に感じています。

2.あくまでもモデルケースの話

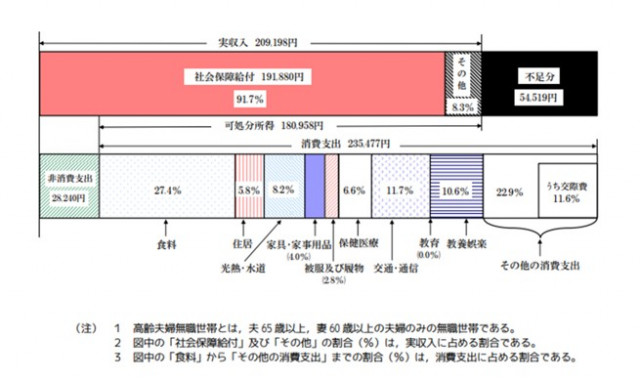

報告書のモデルケースは、図表のように、夫65歳以上、妻60歳以上の夫婦のみの無職高齢者世帯。

公的年金などの社会保障給付を含めた収入が月に約20万円で、税金・社会保険料を差し引いた「収入のうち消費に使えるお金」(=可処分所得)は約18万円となります。

消費支出は約23万円ですので、これを単純計算して、23-18=5万円となり、月に約5万円不足。

仮に夫が99歳まで生きるとした場合、

5万円×12か月×34年=2040万円の不足額となるという理屈です。

ただし、データの内訳をよく見ると消費支出のうちの教養娯楽費と交際費をあわせると、52,465円ですので、ここの出費を削ればなんとかやりくりできる範囲とも考えられます。

モデルケースの不足額の総額部分だけを目にすると、「2000万貯金とかムリ!」とインタビューに答える若者たちの不安に駆られる気持ちもわかりますが、報告書を実際に読んでみると、ポイントはそこではありませんでした。

報告書には、あくまでもモデルケールは一つの例に過ぎないとしたうえで、『重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである』とあります。

「まあ、そうでしょうね」という感じで、特に目新しい事を言っているわけではありません。

2007年にそれこそ日本中で大炎上した『消えた年金加入記録問題』以降、老後は年金だけで生活できるほど甘くはないと誰しも感じているところでしょう。

いずれにせよ、長生きすればその分お金がかかることは明白です。