筆者は中小企業の保険の取り扱いを行っていた経験から、企業と家計の管理はとても近いものがあるなと感じます。

人生100年時代と言われる昨今において、長い道のりをどのように歩むかは自分次第。これまでの家計管理をブラッシュアップしてみませんか?

「攻め」と「守り」のバランスとは?

現在、未来、緊急事態の時への「攻め」と「守り」のバランスを考えたことはありますか?

「攻め」はお金の運用(動いて増やすなど)、「守り」はリスク管理となります。

まずは普段のお金の分け方として、

・現在の生活を維持していくために必要なお金

・将来必要となるお金

・緊急(ケガや災害など)万が一の際に必要となるお金

そして、それぞれの置くところが銀行であり、証券会社であり、保険会社と考えられますね。

ニーズに沿って、適切なところに置く場所を決めるとわかりやすくなります。

更に、増やすために意識したいことは以下の3点です。

1:収入を増やす

2:支出を減らす

3:資産の利回りを高くする

このように、「攻め」と「守り」のバランスがとれていると新しい事にも挑戦してみたり、安心して前に進むことができます。

家計のバランスシートから考える家計簿の本当の意味

現在の生活を維持していくために必要なお金を把握する手段として、家計簿をつけている方も多いのではと思います。

ところで、家計簿との適切な付き合い方とはどういったものなのでしょうか。

まず、自分の負担にならない管理法を確立しましょう。ただ最低限把握しておきたいのが家計支出における、固定費(住宅費・保険料・通信費・車両費など)と変動費(食費・交際費・衣類費など)です。

そして、これらが収入に対して毎月赤字になっていないことを確認できればOKです。

もし赤字になっているのであれば、どの項目がメタボ支出になっているのかを家計簿から見直すことができます。その際には固定費から見直すのが効果的です。こういった改善を行い、毎月1円でも黒字にしていくことが家計簿をつける目的です。

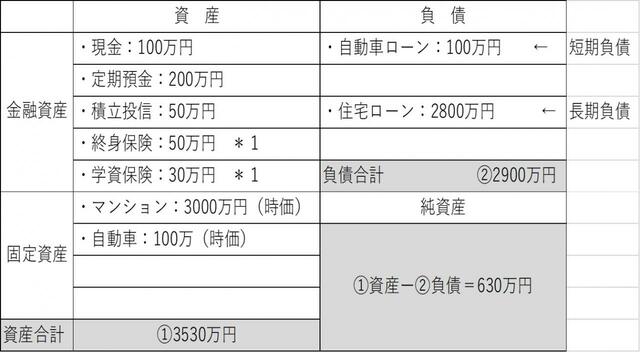

ただ、家計簿では「我が家の貯蓄はどれくらいなのか?」や「住宅ローンなど負債はどれくらいあるのか?」を把握することはできません。そこで、ぜひ作っておきたいのが『家計のバランスシート』です。

家計のバランスシート *は解約返戻金

家計のバランスシート *は解約返戻金

預貯金や投資信託などの資産、住宅ローンなどの負債を書き出し、そして純資産に着目しましょう。

純資産とは、資産合計から負債合計を差し引いた、本当の意味での資産です。

純資産がマイナスだったり、少ないと健全な家計とは言えません。

資産と負債はライフステージに伴って変化するので、年末や年度末など時期を決めて最低でも年に1度、家計の棚おろしをすることをおすすめします。