自転車保険の3つのチェックポイント

自転車保険は

1)賠償金額の上限1億円以上

2)示談交渉サービス付き

3)家族全員を補償

といった3つのポイントを押さえておくと安心です。

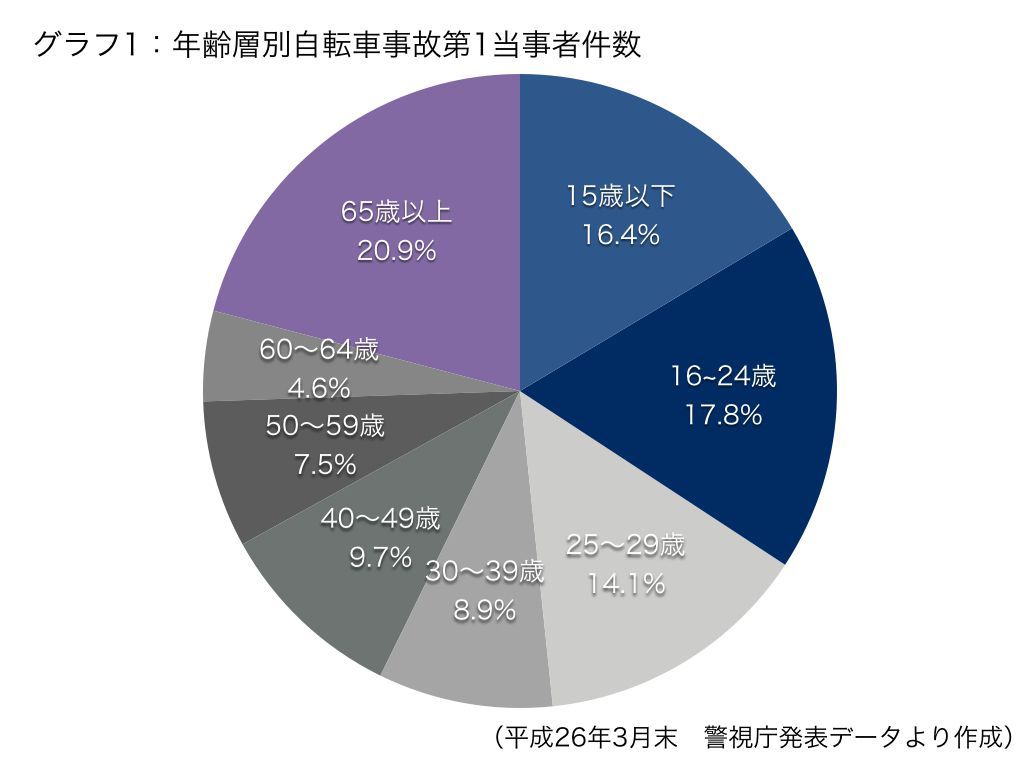

警視庁発表の自転車事故データによると、事故の加害者側となってしまう子どもや若者が約34.2%、高齢者が20.9%を占めているという状況です。子どもやお年寄りは、被害側だけでなく加害側となってしまうことも多いため、家族全員を丸ごと守りたいところです。

自転車保険の加入方法は主に5つ

1)火災保険や住宅総合保険のオプション

2)自動車保険のオプション

3)医療保険や傷害保険のオプション

4)クレジットカードのサービスで申込み

5)自転車保険に加入

自転車事故には、個人賠償責任に備えることが大切です。「他人にケガをさせてしまった」「他人の物を壊してしまった」など、加害者側になってしまった場合の損害賠償金や弁護士費用等の負担を補償してくれる保険を選びましょう。

この個人賠償責任に備える保険ですが、気づかぬうちにすでに加入している方も多かったりします。住宅ローンを組んだ時に加入した住宅総合保険にすでに組み込まれていたり、自動車保険の特約で追加していたり、クレジットカード経由で加入している場合もありますので、契約内容を再確認してみましょう。

すでに加入していて内容も十分であるなら、問題ありません。ただし、他の保険のオプションやクレジットカード経由で加入していると、元の保険やクレジットカードの解約と同時に補償が無くなってしまうことに気をつけなければいけません。加入していたつもりが、事故が起きてしまった時には何の補償も無かったという事態とならないようご注意を。

自転車保険はバランスとコスパで選ぶべき

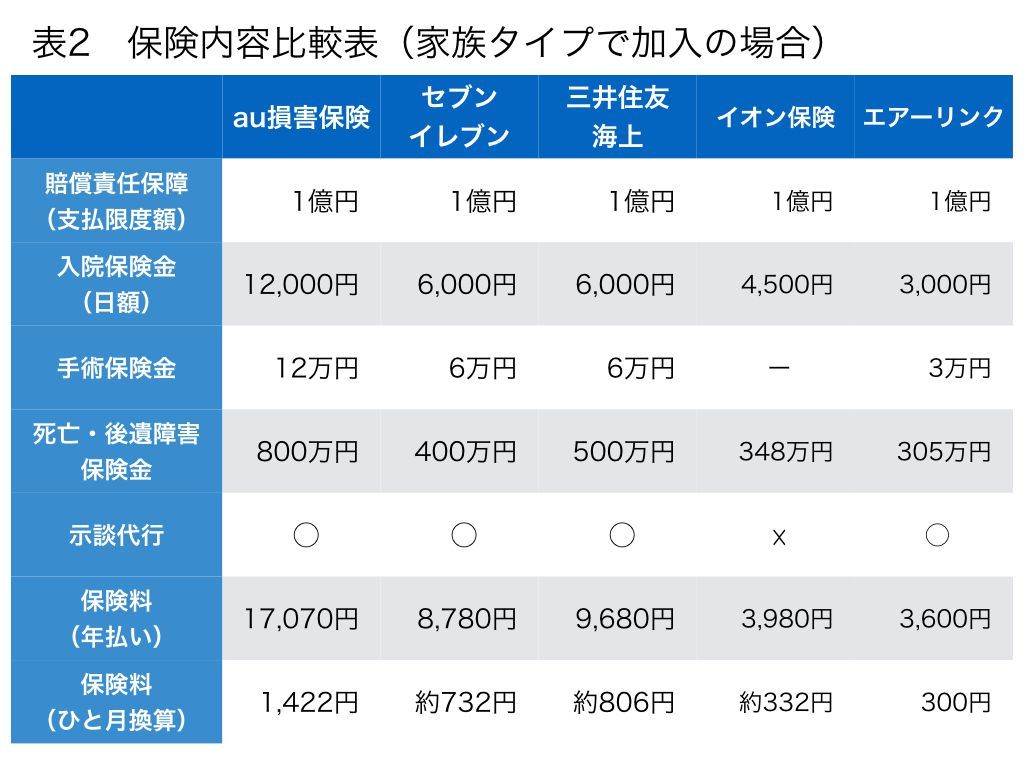

主な自転車保険の内容比較 ※同居家族がカバーされることが望ましいので、家族プランでの比較となっています。 拡大画像表示

主な自転車保険の内容比較 ※同居家族がカバーされることが望ましいので、家族プランでの比較となっています。 拡大画像表示

ご自身への備えの目安としては、入院日額3000円、死亡・後遺障害300万円で十分でしょう。主な自転車保険の内容を比較してみると、とにかく手厚さを望むのであれば「au損害保険」、内容のバランスがよく、コストパフォーマンスの高さで選ぶなら「エアーリンク」でしょう。