これだけは覚えてほしい3ヶ条です

これだけは覚えてほしい3ヶ条です

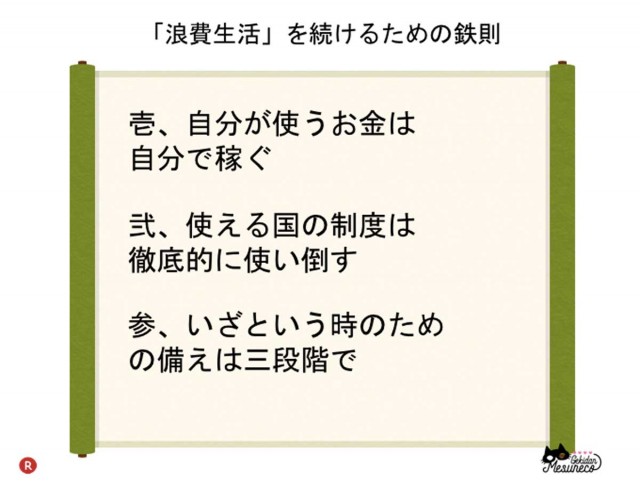

「浪費生活」を続けるための鉄則

1.「自分で使うお金は自分で稼ぐ」

自分の収入は自分で確保しておかないと、クレジットカードやローンの契約も難しくなってきます。結婚などでライフステージが変わっても、なるべく仕事は続けるという意識を持ちましょう。

万が一離婚することになった場合、自分が仕事をしているかしていないかで、選択肢が大きく変わってきます。

2.「使える国の制度、は徹底的に使い倒す」

給与明細に書いてある数字、ぶっちゃけ一番上の手取り部分しか見てなかったりしませんか?(筆者はわりとそういうタイプでした)

ここでチェックしたいのは「控除」の欄。毎月手取りから引かれる数字ですが、健康保険、厚生年金、雇用保険、40歳を越えると介護保険など……、そういった社会保険の金額です。

この「控除」欄をチェック!

この「控除」欄をチェック!

お給料から引かれる数字なので、どうしても好きになれないかもしれませんが、厚生年金は老後だけでなく、今もしも事故などで働けなくなっても、保障してくれます。

健康保険も、医療費の負担3割だけでなく、病気で働けなくなった時に、最長1年6ヶ月受け取れる傷病手当、あるいは出産一時金など、様々なケースでの保障が含まれています。

他にも雇用保険は会社を辞めた時に自己都合でも会社都合でも失業手当が出ますし(※自己都合と会社都合では支払われる時期が違います)、育児休業や介護休業でも手当が出ます。

また、様々な専門学校や英会話スクールに通うのをサポートする教育訓練給付金というものも。(※厚生労働省のHPに情報が載っているので要確認)。

そう、自分が何にお金を払っていて、どんな場合に何が貰えるのか、情報をきちんとチェックしておけば、国の制度を使い倒すこともできるのです。会社員は思ったより「制度に守られている」という気になってきます。

3.「いざというときの備えは3段階で」

ちょっと安心感が出てきましたが、とはいえ備えは必要です。

篠田さん曰く、必要なのは3段階の備え。まずは「すぐに引き出せる現預金」。「じゃあいくらくらい必要なの?」という疑問に対しての篠田さんの提案は「月収✕3ヶ月」というもの。「3ヶ月か〜」と唸る会場の皆さん。う〜ん、なかなか難しいとは思いますが、このくらいあれば、例えば急にオタクにとって大切なHDDレコーダーが故障したり、急な海外遠征が決まったりといった臨時の出費に対応できます。

そして今の自分を守る「保険」はライフステージ毎に見直しを、そして自分の任意で準備できる確定拠出年金などの「年金」という3つが大切になるのだそう。

老後は? 副業は? 疑問が続々!

やっぱり気になる老後の年金の話。果たして貰えるかどうか、それまで生きているのかもわかりませんが、厚生年金の場合は毎月15万円程度支給されるそうです。

「ねんきん定期便」というハガキが届いているはずなので、そこで確認できますし、インターネットでもID登録が必要ですが、払った履歴や貰える見込み額を確認できるそうです。それを見て、年金に加えて、足りない部分を補っていく方法を考えていくことが大事なのだと思います。

そして、今回の事前アンケートで多かった質問が「副業について」でした。よく「ネットで副業!」みたいな記事も見かけますし、気になりますよね。

先生は「副業で得られる収入の種類によって、社会保障が違います」と説明。副業で会社を作って役員報酬を貰う場合は「給料」になるので、厚生年金に入らないといけません。これは先述した社会保障につながります。その一方で原稿料、講演料、アフィリエイト、ビットコイン等の投資の収入は「雑所得」なので、社会保障には繋がりません。

また、他の投資と違って利益に税金がかからない「iDeCo」などの「確定拠出年金」や、「NISA」「つみたてNISA」などを活用すると良いとのこと。「NISA」、「つみたてNISA」は月100円からスタートできるので、「同人誌より安い!」とオタクらしいコメントをするひらりささん。

ちなみに、近年話題の「ふるさと納税」は、あくまで「寄付」であって、お金を貯める、将来の資産形成の制度ではないので、「余裕があればやる」程度の感覚がベターだそうです。篠田さんは佐賀県に「ふるさと納税」をし、返礼品としてお米を毎年もらっているとのこと。