3.原状回復トラブルの原因の1つ、減価償却・耐用年数を知ろう

まず「減価償却」とは、辞書で引くと「有形固定資産であるモノの価値の減少を費用として計上する会計処理」といった言葉が出てきますが、要はモノの価値は時間が経てばどんどん減っていくということ。

そして、「耐用年数」とは、設備や機械など固定資産の税務上の減価償却を行うにあたって、減価償却費を計算する際の基礎となる年数をいいますが、もっと分かりやすく言えば、時間の経過と共に価値が減っていくモノの残存価値や使用可能年数を言います。

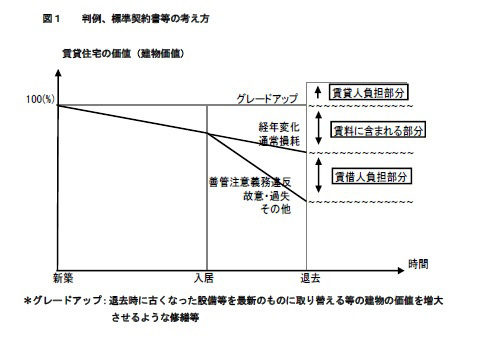

退去時の借主負担は、この「耐用年数」と「減価償却」も配慮されるべきだというルールは、先ほども出てきましたが、国土交通省が定める「原状回復をめぐるトラブルとガイドライン」や東京都が定める「賃貸住宅紛争防止条例&賃貸住宅トラブル防止ガイドライン」に明記されています。

つまり、クロスや設備などに対する借主負担となる部分とは、この耐用年数と減価償却を考慮した「残存する価値部分のみ」ということになるということですね。

先に「通常損耗、経年劣化については借主負担にはならない」とお伝えしていますが、その理由は、この耐用年数と減価償却の考えに基づくものですから、覚えておくと退去費用で損をしなくなると思いますよ。

では、耐用年数と減価償却の考え方を元に、借主負担はどうやって計算されるのか気になりますよね。

まず、入居年数が長ければ長いほど借主の負担割合は減ります。

耐用年数が6年であるクロスを例にした場合、耐用年数・減価償却の考え方では、入居開始後6年経過で価値は1円まで減ります。

※税制改正により、1円まで償却できるようになりました。

そして、ここも勘違いしやすいところですが、入居開始時にクロスが新品であるとは限らないということ。

例えば入居開始時の室内クロスが3年前に貼られた状態であれば、その時点で入居開始時の残存価値は50%となります。

では、このような考えの元、実際に借主負担を計算してみましょう。

計算のポイントは2つになります。

1つは「残存価値割合の計算」、もう1つは「借主負担部分の計算」です。

借主負担部分の計算

残存価値割合=1-(居住年数÷耐用年数)

※居住年数・耐用年数はそれぞれ、月数で計算します。

クロスの耐用年数が6年であれば、72となります。

借主負担部分=実際の修繕費用×残存価値割合

では、2つの事例で実際に計算してみます。

※入居開始時にクロスが新品であった場合

・入居期間:2年

クロス貼りかえ費用:50,000円

1-(24÷72)=0.66

50,000×0.66=33,000

よって、クロスの借主負担は33,000円となります。

・入居期間:7年

クロス貼りかえ費用:50,000円

クロスの耐用年数である6年を過ぎていますから、借主負担はゼロということですね。