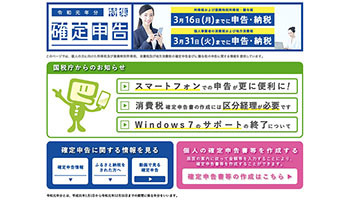

国税庁は、確定申告シーズンにあわせ、確定申告特集ページを公開する。今年度(令和元年分)のトピックスは、スマートフォン(スマホ)対応の強化。Microsoft Edgeからマイナンバーカードを利用したe-Tax送信のサービスも開始する予定で、どちらも1月31日の開始予定となっている。従来方式は、すでに開始している。

全般的にUIが使いにくい、内容が分かりにくい傾向のある官公庁のウェブサイトだが、国税庁のウェブサイトは、これでも分かりやすい方だと思われる。疑問があれば、「タックスアンサー(よくある税の質問)」を一つひとつ細かく読んでいこう。その一つ、No.1907として「個人が企業発行ポイントを取得又は使用した場合の取扱い」が公開された。

要約すると、店舗独自のポイントや、決済代金に応じて付与されるポイントをためて、そのポイントで支払った場合は課税対象となる経済的利益に該当しないので、対応が不要。ただし、ポイント付与の抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイントは値引きに該当せず、当選ポイントが、懸賞や福引きの賞金品と同様、懸賞や福引きの賞金品、競馬や競輪の払戻金と同じく「一時所得」の扱いとなり、規定の計算式に沿って納税額を算出しなければならないと説明している。

計算式は国税庁のウェブサイトで確認して欲しいが、給与所得のみの会社員の場合、確定申告が必要になるケースは少ないだろう。対して、もともと確定申告をしなければならない人は、当たったポイントを含めて申告する必要がある。

なお、会社員の副業を含む、個人事業者が企業発行ポイントを取得または使用した場合の取扱いは、「企業発行ポイントの使用に係る経理処理」と題したPDFにまとめている。参考として、「共通ポイント制度を利用する事業者(加盟店A)およびポイント会員の一般的な処理例」「事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」も添付している。

今年9月からマイナンバーカードを活用した消費活性化策(マイナポイント)が実施予定。マイナポイントの還元額は上限5000円とわずかだが、ますますキャッシュレス決済に注目が集まるのは間違いない。そのキャッシュレス決済とポイントの関係も、ますます強まるだろう。(BCN・嵯峨野 芙美)