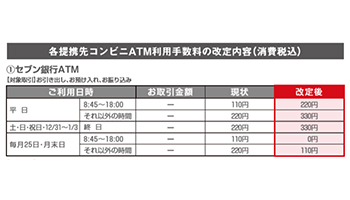

三菱UFJ銀行の2020年5月1日以降のコンビニATM利用手数料(セブン銀行ATMの場合)

三菱UFJ銀行の2020年5月1日以降のコンビニATM利用手数料(セブン銀行ATMの場合)

三菱UFJ銀行は、2020年5月1日からコンビニATM利用手数料を改定する。全体的にATM利用手数料を引き上げる一方で、毎月25日と月末日(ともに銀行休業日の場合は前営業日)は、日中の8時45分~18時に限り、無料化する。

各銀行は、利用状況などに応じた優遇プログラムを提供している。給与振込口座を他行に移した記者は、基本的に「優遇なし」のホワイトステージ以下のため、三菱UFJ銀行と提携するコンビニATMを利用すると、必ずATM利用手数料が発生していた。今回の改定で、25日と月末なら無料でコンビニATMを利用できるようになるため、個人的にはうれしい変更だ。

改定後も、優遇プログラムの最高ランク「プラチナステージ」の条件(住宅ローン利用、預金残高500万円以上など)を満たせば、引き続き、月3回まで手数料無料の優遇は継続されるが、回数が月4回を超えると、負担増となる。つまり、手数料改定をきっかけに、コンビニATMを多用する生活スタイルの再考が求められている。

金融に関する知識やPCスキルがないと「手数料貧乏」になる

2月9日に商号変更して誕生したauじぶん銀行に対し、三菱UFJ銀行は36.2%出資しており、auじぶん銀行と三菱UFJ銀行間なら振込手数料がかからない。インターネット専業銀行のauじぶん銀行は実店舗がないが、コンビニATMを利用でき、5段階の優遇プログラムに応じてATM利用手数料が最大11回まで無料。土日にコンビニATMで現金を下ろす頻度が高いなら、auじぶん銀行に乗り換えるだけで手数料の負担は減る。

ただ、ネット銀行は、人によってPCまたはスマートフォン(スマホ)からの口座開設・初期設定は難しいと感じるかもしれない。さらに、オンライン上で全て完結する住宅ローンの申し込みは、一定水準以上のPCスキル(文字入力)、関連用語の知識がないと難しく、従来型の店舗のある銀行は、PC・スマホを使いこなせない層向けのセーフティーネットとして、今後も存続し続けなければならない。だからこそ、各銀行は、「通帳レス」化を推し進め、改悪と批判されても、手数料引き上げや優待プログラムの対象となる取引範囲の縮小を進めていると推測する。

国はマイナンバーカードの普及、キャッシュレス決済比率の普及を目標に掲げている。ソフトバンクなど3社が立ち上げた「PayPay」、メルカリのスマホ決済サービス「メルペイ」、JCBなど一部のクレジットカード会社は還元率20%超の還元キャンペーンを昨年実施し、今年2月から3月にかけてau PAYは、「誰でも!毎週10億円!もらえるキャンペーン」を実施している。

確かに、当初の掛け声は「キャッシュレスでお得に」だったかもしれないが、今の時点ではキャッシュレス決済比率向上の目的が「脱ATM」にあるとみなした方が正しい。紙の通帳を保有する銀行を絞った上で、現金での支払いをなるべく避ける、キャッシュレス決済移行は待ったなしといえるだろう。(BCN・嵯峨野 芙美)