ポイント二重取りのロジック(dポイントの例)

ポイント二重取りのロジック(dポイントの例)

【2021版ポイ活のコツ #001】 働く会社員がお金をためるには、本来納めるべき所得税・住民税が少なくなるiDeCoやふるさと納税(寄附金控除)などを活用した節税が効果的との見方があるが、4大共通ポイント(dポイント・Pontaポイント・楽天ポイント・Tポイント)、JRE POINT、TOKYU POINTなどの沿線共通ポイント、店舗・商業施設独自のポイントを積極的にためて、ポイントで欲しい商品を購入したり、景品(交換アイテム)と交換したりする「ポイ活」も有効といえる。 ポイントのまま運用して保有運用ポイント数を増やす「ポイント運用」や、ためたポイントで投資信託などを購入する、より本格的な「ポイント投資」も注目を集めている。本連載では、共通ポイントに絞り、ポイ活のコツを紹介していく。

第1回・ポイント二重取り・dポイントの場合

NTTドコモは、2015年12月にドコモポイントを、ドコモ回線利用者以外でもたまる・使える共通ポイント「dポイント」にリニューアル。「ドコモプレミアクラブ」から「dポイントクラブ」へと制度を変更した。

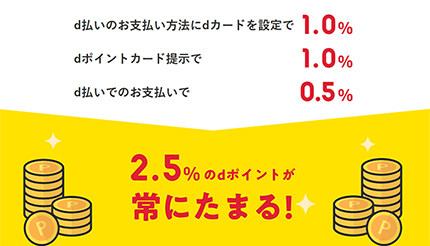

ドコモのスマートフォン(スマホ)決済サービス「d払い」や、ドコモのクレジットカード「dカード/dカード GOLD」を利用すると、このdポイントがたまり、dポイントカード・d払い加盟店では、アプリ上でモバイルdポイントカードを発行できるd払いアプリ一つでdポイントを二重取りできる。

ここでいう「二重取り」とは、dポイントカードの提示でdポイントがたまり(ポイント付与率は店舗ごとに異なる)、リアル店舗でのd払いの利用で税込200円につき1ポイントたまり、一度の決済でdポイントが重ねてたまるという意味。dポイントカードの代わりに楽天ポイントカードやPontaカードを提示すると、“dポイント二重取り”にはならないが、たまるポイントが分散した“ポイント二重取り”にはなる。

ポイ活のコツは、面倒でも、ポイントカードまたは、ポイントカードアプリのバーコードを出すこと。そして、支払い方法は、現金ではなく、利用額に応じてためたいポイントが付与されるキャッシュレス決済サービスを選ぶことだ。

ポイントカードの提示については、混雑時は店員も本人も忘れがちなので気を付けよう。ドラッグストアなど、店舗独自のポイントサービスを展開している場合、店舗独自のポイントカード・アプリ、共通ポイントのポイントカード・アプリを提示した上で、ポイント還元のあるキャッシュレス決済サービスで支払うと、それぞれポイントがたまる。

dポイントカードとd払いの組み合わせの場合、ポイントカード提示なし・現金払いより、決済金額400円のケースで、おおむね6円得する計算だ。内訳は、ポイントカード提示で4ポイント(税込100円につき1ポイント)、決済で2ポイント(税込200円につき1ポイント)の合計6ポイント。10倍の決済金額4000円なら60円、100倍の決済金額4万円なら600円も得する。

付与上限なしの「ポイント2倍」、付与上限ありの「ポイント10倍」といったポイントカードキャンペーン、スマホ決済サービスと同一アカウントのポイントカード提示を条件としたスマホ決済サービスのポイント還元キャンペーンも頻繁に開催されている。

4大共通ポイントのdポイント・Pontaポイント・楽天ポイント・Tポイントのポイントカードまたはポイントカードアプリは、常に提示できる状態を保ち、要エントリーのキャンペーンには欠かさずエントリーしておくと、自然とポイントはたまっていくはず。ポイ活の第一歩として、まずは現金派からキャッシュレス決済派に転向してみてはいかがだろうか。(BCN・嵯峨野 芙美)