PayPay証券が分析する「資産運用」の現況

PayPay証券が分析する「資産運用」の現況

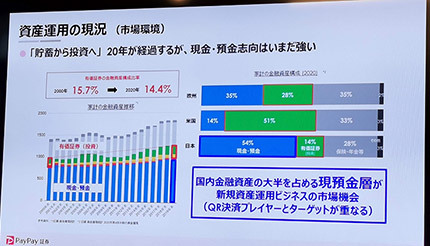

PayPay証券は9月15日、プレス向けに「PayPay資産運用 サービス」説明会を開催し、これまでの歩みと今後の展望を番所健児社長らが語った。スローガン「貯蓄から投資へ」から20年が経過した今もなお、日本人の現金・預金志向は強く、家計の金融資産に占める有価証券の比率が約14%にとどまることを状況下で、PayPay証券は「キャッシュレスのPayPay」をきっかけに多数派を占める現預金層を投資・資産運用に誘い、従来の「資産運用をアップデートする」(番所社長)と宣言した。

ソフトバンクとみずほ証券を引受先とする第三者割当増資を実施し、One Tap BUYから21年2月に社名変更したPayPay証券の累計口座数はこの1年間で倍増し、累計口座数32.3万(22年3月末現在)のうち70%は投資初心者が占めるという。質疑応答で、自社のポジションについて問われると、番所社長は、業界でもユニークな「スマホ証券」であり、短期取引を繰り返すデイトレーダーの多い大手オンライン証券は競合ではないと見方を示した。

その少し前、厚生労働省は、第178回労働政策審議会労働条件分科会の議論の資料として「資金移動業者の口座への賃金支払について 課題の整理(7)」と題したPDFを公開していた。これまで「給与デジタル払い解禁」というワードで報じられてきた内容だ。

PayPay証券が進めている、全国約5000万人のPayPay登録ユーザーの会員基盤を土台とした資産運用サービス拡大の取り組みは、給与デジタル払いの解禁を前提とすると大いに先見性が感じられる。PayPay証券の資産運用サービスでのお金(PayPayマネー)の流れを理解すれば、給与デジタル払いに対する理解も進むだろう。なお、給与デジタル払いにはPayPayを含む複数の事業者が参入を検討しているという。

PayPayで給与を受け取ると、買い物も資産運用もシームレスに

経費精算や福利厚生の一部について、既に一部の企業でPayPayやSuicaでの支払いが行われており、メリットはデメリットを上回ると考えられている。来春にも解禁すると報じられ、インターネット上が大いにざわついた「資金移動業者の口座へ賃金支払(給与デジタル払い)」とは、所定の条件を満たす資金移動業者(資金移動アカウント)の提供する決済サービスに給与などの振り込みを認める制度。口座残高上限は100万円、1円単位で最低月1回以上は手数料無料で出金可能といった規定の厳守を想定しており、給与受け取りに対応可能な資金移動業者は大手のごく一部に限られる見通しだ。

キャッシュレス決済サービス「PayPay」の場合、PayPay加盟店での支払いや飲食予約の利用といった対象サービスを通じて獲得したPayPayポイントを、1ポイント1円相当として支払いに充当できる。21年12月に誕生した「PayPay」を冠したクレジットカード「PayPayカード」は発行当初から、PayPay銀行(旧ジャパンネット銀行)は22年7月1日以降、クレジット/デビットカード利用特典としてPayPayポイントを付与しており、PayPay加盟店以外でもキャッシュレス決済サービスを利用してPayPayポイントをためることが可能だ。

PayPay証券では22年5月10日から、「PayPay証券アプリ」内で株式や投資信託の取引ができるサービス「おいたまま買付」においてPayPay残高(PayPayマネー)との連携を開始し、メンテナンス時間を除く24時間365日いつでもPayPayマネーを使って株取引や投資信託の購入を可能にした。

また、8月2日から提供を開始した「PayPay」内のミニアプリ上で100円以上1円単位で有価証券(現在6コース)の売買ができるサービス「PayPay資産運用」では、取引手数料(基準価格の0.7%または0.5%)を含め、全てPayPayマネーで支払うため、PayPayマネーはほぼ現金相当の扱いだ。

楽天ペイメントは早々に給与デジタル払い参入検討を表明

PayPayは、買い物から決済まで一つのアプリで完結するよう、PayPayアプリのスーパーアプリ化を進めている。メインは「支払い(決済)」で、分かりやすいUIで利用履歴や残高が一目で分かる。同じPayPayアプリから起動する「ポイント運用」や「PayPay資産運用」のミニアプリも統一感あるUIなので親しみやすい。

PayPayポイントで疑似運用体験ができる「ポイント運用」で増やした分はいつでも手数料無料で引き出せるほか、PayPayポイントの利用設定を「貯める」から「支払いに使う」に変更するとPayPayポイントをそのまま買い物や税金・保険料などの支払いに利用できる。

このPayPayマネー・PayPayポイントの円環を理解すると、給与は現金(銀行振込)より、直接PayPay残高(PayPayマネー)で受け取れたほうが便利だと実感できるだろう。銀行口座からのチャージや、クレジットカード代金の口座振替時の残高確認などが省けるからだ。そもそも、PayPayマネーは手数料無料でPayPay銀行に出金できるので、PayPayマネーの残高は利息のつかない銀行預金のようなものだ。

なお、楽天ペイメントなど3社は9月26日に、BIPROGY(旧日本ユニシス)が提供する価値交換基盤サービス「doreca(ドレカ)」と提携し、経費精算金や保険金などを、利用者が最短で振込の当日に「楽天ペイ」アプリを通じて「楽天キャッシュ」で受け取ることができるサービスを23年春以降に開始すると発表、あわせて給与デジタル払いへの参入も検討していることを表明した。

狙い通り、給与デジタル払いの解禁は、各種キャッシュレス決済サービスや、PayPay証券をはじめとする初心者向け資産運用サービスの普及の後押しとなりそうだ。ただ、コード決済に限ると、規模の大きいサービス・銀行とシームレスに連携可能なサービスが有利になり、シェア競争の勝ち負けが鮮明になると考えられる。(BCN・嵯峨野 芙美)