「相続」と聞くと、『ウチはたいして財産ないから、そんな心配必要なし!』とおっしゃる方は少なくありません。しかし現実には、相続問題で揉めに揉めた挙句、親族と断絶してしまったという話も多いようです。

実際によくあるトラブルを参考に、「相続」が「争族」とならないためにはどのような準備が必要か、考えてみましょう。

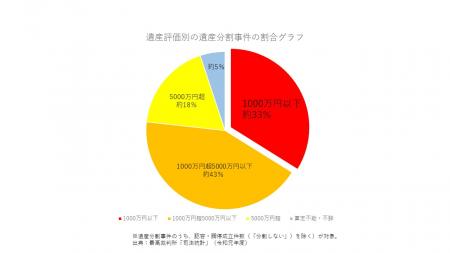

財産が少なければ関係ない?

突然ですがクイズです。

遺産分割(相続する人が複数の場合、誰がどれだけの割合で遺産を受け取るのかを決めること)で揉めるケースで、遺産評価額が1000万円以下の場合は、全体の何割でしょうか?

正解は・・・約3割です!

遺産評価額5000万円以下のグループと合わせると、実に全体の約7割となります。「1000万円以下でも意外と揉めるのだな」と感じた方が多いのではないでしょうか。

データからも読み取れるように、財産の額が少なければ揉めないというわけではありません。遺産分割にまつわる問題は、どのご家庭にも発生する可能性が高いといえます。「相続で揉める」ということは、つまり「遺産の分割で揉める」といえるようです。

次の話にいく前に、基本的な相続用語をおさえておきましょう。

- 「相続」・・・民法の規定により、亡くなった人の財産を、相続人が引き継ぐこと

- 「相続人」・・・被相続人の財産を引き継ぐ人のこと。相続する権利を持つ人を「法定相続人」といいます

- 「被相続人」・・・亡くなった人のこと

- 「法定相続分」・・・民法で定める相続分のこと。被相続人の遺言による指定相続分がない場合は、法定相続分によることになります

よくある相続トラブルって?

遺産分割で揉める原因のひとつに、財産を平等に分けづらいということがあります。

財産の内訳が、自宅や土地などの不動産の割合が多い場合、現金や預貯金と違ってすぐに分割することが難しいため、相続人同士が納得できず、争いに発展してしまうのです。

争いに発展してしまう例

例えば次のような場合です。

〈家族構成〉

父(故人)・母と長男(同居)・次男(別居)

10年前に父が亡くなった後、長男と同居していた母が亡くなりました。遺言はなく、残された財産は自宅と少ない預貯金のみです。

長年、一緒に住み、母の介護をしていた長男が自宅を相続しようとしたところ、次男が自分の権利(法定相続分)を主張してきました。

自宅は現在も長男が居住しているため、売却できません。長男は自分の預金だけでは賄えない分を、銀行に借り入れをして、次男に支払わなければなりませんでした。

母の生前に、遺産分割に備えた対策をしてこなかったため、同居して介護を担ってきた長男にとって、不満の残るかたちとなってしまったのです。

どのような対策をしておくべき?

対策1・遺言を残す

なにはともあれ、まずは財産の現状を把握することが重要です。

不動産や車や預貯金、保険や株等の有価証券、また住宅ローンなどの負債額も確認しておきましょう。

そのうえで親世代の立場であれば、誰に、どの財産を渡したいかイメージしてみてください。

できれば、『遺言』という方法で想いをかたちに残すことを検討しましょう。

一般的には『自筆証書遺言』と『公正証書遺言』の2種類がありますが、ご自身のスタイルにあった方法を選びましょう。子供世代の立場からみると、親の意向が明確な方が、基本的には遺産分割協議も進めやすいのではないでしょうか。

対策2・代償分割の資金を確保する

事例のように、相続人の間で相続する財産の差が大きい場合、不公平を解消するための方法として、「代償分割」という方法があります。

代償分割とは相続財産を多く受け取った相続人が、自分の財産から他の相続人に金銭等を渡す方法です。代償分割の為の資金は、生命保険などを活用して準備しておくのが合理的でしょう。

今回の場合、「契約者=被保険者=母、死亡保険金受取人=長男」という契約形態の生命保険に加入しておくことで、長男が受け取った死亡保険金を、代償交付金として長男から次男へ支払う資金準備が可能なケースでした。

あらかじめ準備ができていれば、長男が経済的負担を負うこともなく、円滑な相続ができたのではないでしょうか。

なお、死亡保険金は「受取人固有の財産」とみなされ、原則として遺産分割の対象外となりますので、受取人は相続を放棄した場合等でも死亡保険金を受け取ることが可能です。