iDeCoを始めると…? キーワードは「3.所得控除」

では、夫婦二人でiDeCoを始めるとどうなるでしょうか?月の掛け金は、二人とも2万円とします。

一人分の掛け金は2万円×12か月で 24万円。

iDeCoはその掛け金の全額を「所得控除」にすることができ、配偶者控除や生命保険料控除といった他の所得と合算します。

具体的には…

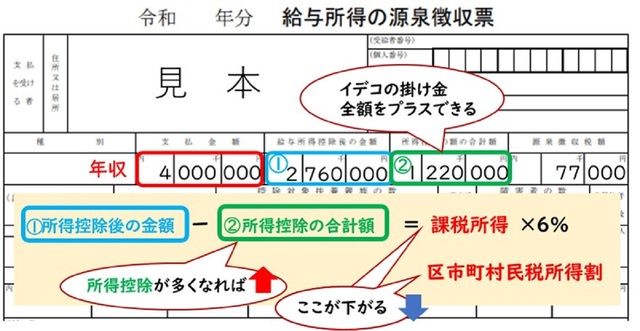

(1) 276万円 ― (2)122万円(98万円+24万円iDeCoの掛け金)= 154万円(課税所得)

154万円×6%(税率)=9.24万円(区市町村民税 所得割額)

iDeCoを始める前の他の所得控除98万円にiDeCoの掛け金分の24万円を合わせた額が所得控除額となるので、課税所得が少なくなるのです。

仮に夫婦二人とも同じ条件だとすると、世帯で合算するので、区市町村民税 所得割額は18.48万円となります。その場合の保育料は、大田区の基準だと0才児で31,800円となります。

iDeCoをしていなかったときに比べると、保育料判断の階層が変わるので、保育料が月に2600円(年間で31,200円)安くなりました。

保育料が減額できないケース

保育料は、各区市町村で独自に定められており一律ではありません。同じ世帯収入でも、住んでいる自治体や扶養している人数などによって異なります。

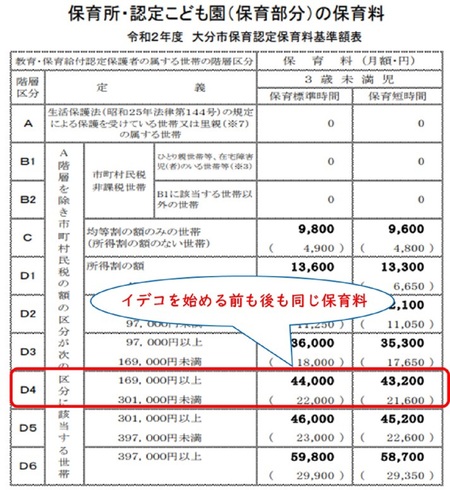

今回例で使った東京都大田区の保育料は細かく階層が分かれているため、iDeCoの加入で効果が出やすいのですが、地方だと階層が少ないため効果が出にくい場合があります。

私が住む大分県大分市では、先のモデルケースだと、加入してもしなくても階層が変わらず同じ保育料でした。

しかし多子対応として、大分市は独自に「第2子以降の子どもの保育料は3歳未満も無料」となっています。

各区市町村で子育てしやすい環境づくりに尽力されているようですが、独自のサービスは申請が必要なものが多いので、情報をしっかり受け取れる状態にして、申請漏れがないように気をつけてください。

がっかりしないで!保育料が下がらなくてもiDeCoにチャレンジ♪

今回iDeCoを始めても保育料が下がらず、がっかりした方もいるかもしれません。しかしiDeCoのメリットは、「保育料が下がる」ことだけではありません。

その掛け金全額が所得控除になるため、住民税や所得税が軽減できるメリットは非常に大きいです。

また、iDeCoのデメリットとして「60才まで引き出すことができない」ことを挙げる人もいますが、引き出せないからこそ、今の若く元気な自分が、年を重ねた自分へ、確実に仕送りをすることできるのです。私はそれがiDeCoの最大のメリットだと思っています。

節税効果のない主婦の方でも、貯めるのが苦手な方にとっても、老後の生活を豊かにする有効な手段だと思いますので、たとえ保育料が下がらなかったとしても、iDeCoにはぜひチャレンジしてほしいと思っています。

【執筆者】おおが かよ

FPキャンバス株式会社 代表

キッズ・マネー・ステーション認定講師/ファイナンシャルプランナー

学校の先生だった経験を生かし、お母さんと子どもの「お金の先生」として、子育て家計の個別相談、子どもとお母さんのためのお金のワークを専門に行っています。