こんにちは。キッズ・マネー・ステーション認定講師でファイナンシャルプランナーの渡邉詩子です。

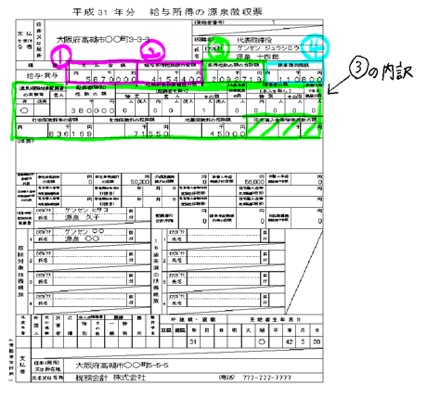

サラリーマンの方は毎年年末に「給与所得の源泉徴収票」というものを給料明細と一緒に受け取り、12月のお給料は年末調整が入る兼ね合いで振込額に増減が生じますよね。

源泉徴収票には色んな項目や数字が入っており、どう読み取ればいいの?と疑問に感じていらっしゃる方も多いかと思います。

以前の私もそうでしたが主人の支払う税金を少しでも減らしたい!そのために、どういった控除が受けられるのかを調べたことがきっかけで、またFP取得に向け勉強中だったこともあり、現在では理解するに至っております。

実のところ源泉徴収票の読取りは、流れが解ればそんなに難しくありません。今年の1月より所得税制が変わり、年収850万円超の方は増税になる可能性もあるので、この機会に理解を深めて頂ければと思います。

1.源泉徴収票とは?

簡単に言うと一年間でいくら給与等が支払われたのか、そして所得税をいくら納めたのかがわかる書類です。

所得税は給与などの収入金額全体に対してかかるのではなく、収入金額から様々な控除額を差し引いた金額(=課税所得)に対してかかります。まずは全体的な流れを見ていきましょう。

2.源泉徴収票の読み取り方

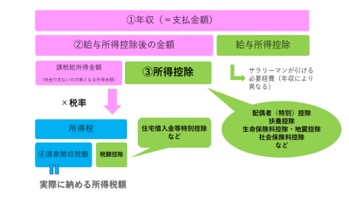

まず、①年収(=支払金額)から給与所得控除と言うサラリーマンが引くことのできる経費を差し引きます。(年収によって金額は異なります。)そうして出てくるのが2の給与所得控除後の金額です。

次に②から③を引く所得控除を行いますが、所得控除とは一定の要件に当てはまれば2の金額から差し引くことができる制度です。

納税者の家族構成など個々の事情によって変わる項目なので、11月中旬になると会社から扶養控除や生命保険料控除の申告書類を渡され、提出することになっていますよね。

それらを含んでいる2行で囲っている箇所が所得控除の内訳です。実はここが節税のポイントですので、知っておくべき所得控除については後述します。

②から③を引いた金額が課税総所得金額、つまり税金の支払いの対象になる金額です。

この金額に所定の税率(年収により異なる)をかけ算出された数字が所得税額です。

この算出した税額から更に税額控除ができるケースの代表的なものが住宅ローン控除です。

税額控除できる方はこれを差し引いた額が源泉徴収税額(実際に納める所得税額)になります。