贈与税は実際いくらかかる?対象となるケースの具体例

民法上、扶養義務者(親や祖父母など)が、その扶養する者(子や孫など)の生活費や教育費に充てるために贈与した財産については、必要な都度、直接これらにあてられるものであれば贈与税はかかりません。ただし、この「生活費」「教育費」の範囲は以下のように限定的であり、注意が必要です。

生活費::日常の生活を送るために通常必要な費用(食費、家賃、医療費、公共料金など)が該当します。社会通念上相当と認められる範囲内であることが条件です。

教育費::学費、教材費、文具費、通学定期券代、修学旅行費など、教育を受けるために通常必要な費用が該当します。こちらも社会通念上相当と認められる範囲内である必要があります。

たとえば、子世代がすでに自家用車を所有しているにも関わらず、親世代が子世代にもう1台高級車をプレゼントすることなどは、車の価格分の「贈与」が起きていると認定され、後日に税務署から贈与税の納付を求められる場合がありえます。

他にも、親から子へ高額な海外旅行費用や趣味に使うためのまとまった資金が渡された場合などは「生活に必要な費用」とはみなされにくく、贈与税の対象となる可能性が高いでしょう。

具体的な例として、18歳以上の子が親から500万円を「暦年贈与」で受け取った場合の贈与税額をシミュレーションしてみましょう。暦年贈与とは、1月1日から12月31日までの1年間にもらった財産の合計額に対して課税される制度です。

贈与税の計算は以下のステップで行われます。

(1)贈与財産の合計額を計算する。

(2)基礎控除額(年間110万円)を差し引く。

(3)課税価格に税率をかける。

基礎控除後の金額(課税価格)に応じて、税率と控除額が適用されます。

贈与税の税率は「特例贈与」と「一般贈与」で異なります。特例贈与とは直系尊属(父母や祖父母など)から、その年の1月1日において18歳以上(2022年3月31日までは20歳以上)の子や孫への贈与に適用される税率、一般贈与とは特例贈与に該当しない贈与に適用される税率です。(例:兄弟間の贈与、夫婦間の贈与、親から未成年の子への贈与など)

今回は「親から子への贈与」であり、子が18歳以上なので「特例贈与」に該当します。

贈与財産の合計額:500万円

基礎控除額:110万円

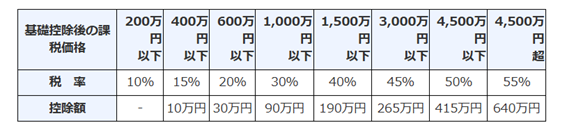

課税価格は、500万円 ー 110万円 = 390万円となります。この390万円を、国税庁が定める特例贈与の速算表に当てはめて計算します。

国税庁タックスアンサー No.4408 贈与税の計算と税率(暦年課税)

国税庁タックスアンサー No.4408 贈与税の計算と税率(暦年課税)

基礎控除後の課税価格:390万円

税率:15%(「400万円以下」の欄を参照)

控除額:10万円

よって、この場合の贈与税額は390万円✕15%-10万円=48.5万円となります。

本来受け取れた贈与額500万円の約10%が税金として引かれてしまうことになりますので、贈与のありがたみも減ってしまいます。親などからまとまった金額の贈与を受けるときは、適切な節税対策をしていくことが特に重要です。